超高齢社会における民間の取り組み

- 役職名

- 上席研究員

- 執筆者名

- 中川 淳

2017年1月5日

超高齢社会におけるマーケティングでは、今後10-20年は「団塊の世代」、その後は「団塊ジュニア」の動向が重要になる。また、高齢者に対するマーケティングには3つの視点がある。第一は人口の多くを占めるようになった元気なシニアへの注目、第二は体力等が低下したシニアに対する介護・医療および終末準備等関連サービスへの対応、そして第三は特に顧客対応の現場における高齢者の体力・認知能力低下を意識した対策である。本レポートでは、消費、住宅、サービス、金融の4分野における事例を概観する。

1.人口・高齢化の動きとマーケティング上の観点

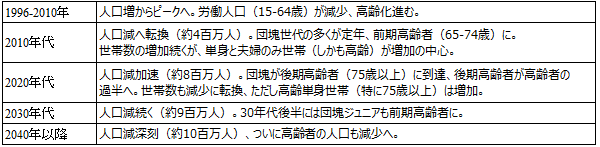

マーケティング上の観点から国内の人口動態を確認する。注目すべきは2つのベビーブームである「団塊の世代」(1947-49年生まれ)と「団塊ジュニア」(1971-74年生まれ)の動きである。

- ()内の人口減人数は10年間。国立社会保障・人口問題研究所『日本の将来推計人口』中位推計値。

世帯数は同研究所『日本の世帯数の将来推計(全国推計)』2013年1月推計より。

高齢者マーケットを検討する上で、今後10-20年の期間では団塊の世代の動態をみることを中心に考え、その後は団塊ジュニアの動態が重要になる。ただし高齢者の中身は多様であり、そのマーケット対策と言っても当然様々な視点を区別しなくてはならない。主な視点は以下のとおりである。

(1)人口の多くを占めるようになった元気なシニアのマーケット

高齢者(65歳以上)人口は日本全体の人口が減少する中でも現在のところ着実に増加している。特に前期高齢者中心に元気かつ富裕なシニア層(いわゆるアクティブ・シニア)が多く、その消費活動も活発なことが期待できる※1。この傾向は2020年代半ばまで継続することから、今後10年間はまずはこの視点に注目すべきである。

- ※1 60歳以上の世帯に金融資産保有が集中しており、かつその世帯の中での金融資産保有格差は非常に大きい。

よって元気なシニアと言ってもその特性の幅は広いことに留意する必要がある。

(2)体力等が低下したシニアに対する介護・医療および終末準備等関連サービスのマーケット

しかし、その元気な高齢者も歳を重ねるにつれて後期高齢者特有のニーズが中心になっていく。そのニーズの高まりは団塊の世代全員が後期高齢者となる2025年頃更に顕在化するが、彼らも今からそのことを意識しつつあることから、そのマーケット対策も既に必要性が高まりつつある段階にある。

(3)高齢者の体力・認知能力低下を意識した対策

高齢者特有の問題(例えば、視力・聴力の低下、認知症の始まり)の影響が顧客対応現場で出てきており、顧客満足度の維持・向上のため対応策のレベルを徐々に高める必要がある。ここ10年は比較的軽度の体力・認知能力低下への対応が多く、その後は重度のものへの対応も急増することが予想される。

2.各分野の例

(1)消費分野

消費分野全般としては、まずは元気なシニア対応をはかることにより、若年層の減少による消費減を補うことが注目されている。また、店舗戦略の変更、宅配の充実等も進みつつある。

①小売り全般

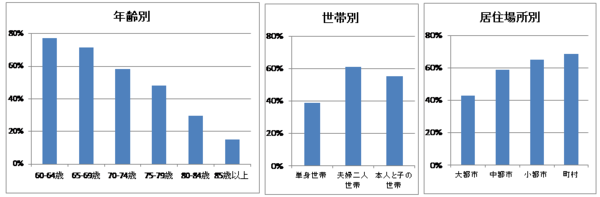

消費の中で特に幅が広い小売りについて考えてみたい。高齢化の中で小売りに大きな影響を与えているのが、自動車による来店が減少することである※2。 図表1のとおり高齢者になると自動車等による外出は確実に減少する。しかも、単身世帯化、都市への人口集中が進むとその傾向は一層強まろう。

- ※2 なお自動車自体の国内販売は低迷、中身も軽四が4割を占めている。高齢化・世帯人員数減少の影響もあろう。

<図表1>外出手段における自動車等の率(年齢、世帯、居住場所別)

(出所)内閣府「高齢者の日常生活に関する意識調査結果(平成26年度)」より筆者作成

中都市は人口10万人以上、小都市は人口10万人未満

その場合、大型スーパーの自動車による来店を前提とした店舗戦略は徐々に限界を迎えてしまうことが予想される。そして、都市部ではコンビニや小型スーパー(食料品中心)による顧客獲得が必要となり、一方地方や郊外では「買い物難民」の問題が発生する。

買い物難民(そこまででなくとも、買い物弱者)の問題は過疎地や人口急減地域では既に発生しているものである。それら地域では小売店舗の撤退、高齢化による自動車利用の停止、バス等の公共交通機関の廃止等により、高齢住民にとって買い物が困難になりつつある。対処としては、宅配サービスの利用、移動販売、店舗への移動手段提供があるが、採算は多くの場合厳しく、補助金等がないとそれらのサービス提供がなくなってしまう懸念がある。経済産業省は地域のコミュニティ活動との連携が必要との認識を持っており、都市の集約化(コンパクトシティの推進)等と合わせて検討する必要があろう。

都市部でも買い物難民の問題がないわけではない。都心部でも自動車がないと大型スーパーへのアクセスが必ずしも便利でない地域はある。そこで最近では高齢者にも便利な小型店舗の展開充実により対応がなされつつあり、採算も悪くないことから過疎地や人口急減地域とは若干状況は異なる。小型店の例は、スーパーでは「まいばすけっと」(イオン)、「食品館」(イトーヨーカ堂)、「マルエツプチ」(マルエツ)等がある。また通常のコンビニエンスストアも生鮮食料品や総菜を充実させることにより対応している。

しかし、子細に都市部を見ると、駅から離れた住宅地の一部は小型店でも採算が厳しく、すべての地域がカバーされるわけではない。そういった地域は不便であるため更に人口が減少、悪循環となることが予想される。

なお、実店舗がなくてもインターネット等で注文できるネットスーパーがあればとの考えもあり、実際にイトーヨーカドー等が進出している。しかし、その規模拡大および採算性確保は簡単ではない。顧客が散在しており効率的な宅配が難しい、値段を少し高くするとすぐに売れ行きが落ちるといった理由とともに、先行する生協が競合となっているケースもある。実際の成功、改善の余地についての判断はしばらく時間をかける必要があろう。

②弁当・食材宅配サービス、食品

次に、弁当・食材についての宅配サービスの可能性について確認する。コンビニの立地に適している地域では、セブンイレブンが扱っている「セブンミール」という宅配サービスがある。ネットや電話による注文で弁当・食材やその他のコンビニの商品を受け取ることができる。他に宅食に絞ったもので大手が実施しているものとしては「ワタミの宅食」がある。これも「まごころスタッフ」が自宅に届けるサービスであり、結果的に見守りサービスにもなっている。

高齢者はタンパク質不足を中心に低栄養状態になりやすく、それが病気やサルコペニアによる転倒等でのケガの原因となる。弁当・食材宅配によりバランスを取れた食事をとるのは一つの方法である。また高栄養の「栄養調整食品」の摂取が有効であり、食品会社による開発が行なわれている。

③喫茶店・カラオケ店

元気なシニア対応の典型が、喫茶店やカラオケ店の最近の動きである。日中の住宅街に近い喫茶店では、シニア層の顧客がかなり目立つ。女性の場合は2-4人のグループ、男性の場合はグループの場合もあるが夫婦か単独のことが多い。彼らを取り込むのに成功している例としてよく取り上げられるのが名古屋を中心として展開している「コメダ珈琲店」である。元々名古屋地域には独特の喫茶店文化があり、近所の人が喫茶店に集合し、ゆったりと雑誌を読んだり会合をしながらコーヒーや軽食をとる習慣があった。それが他地域に進出しても成功し、話題となっている。その影響もあってか、ドトールコーヒーを展開している(株)ドトール・日レスホールディングスも同様のコンセプトに基づく「星乃珈琲店」の出店を拡大している。単価は少々高いが、ゆったりした椅子、囲まれたスペース、広々とした居心地のいい空間、等が特徴である。

カラオケ店は若年層の減少による影響を強く受けているため、シニアの開拓を強めている。高齢者の顧客は昼間に来店するため、夕方・夜間のピークと競合しないこともあり、有力なマーケットである。シニアの中身は幅が広く、それに合わせたマーケティングも重要である。低価格路線の場合は、食べ物持ち込み可、飲み物は1杯として手ごろな価格設定とする、比較的裕福なシニアを狙う場合は食事にやや豪華なものを用意する等、多様なサービスが実施されている。

(2)住宅分野

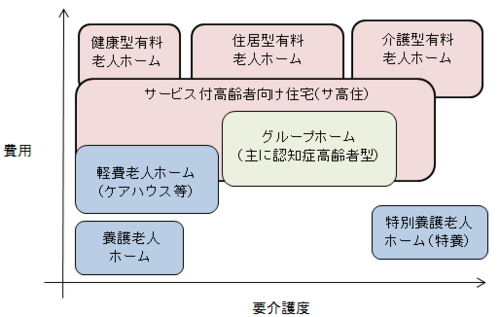

政府は「地域包括ケアシステム」を推進し、住まいも含めた高齢化対策を目指している。高齢者向け施設として従来の公的施設に加え、民間での施設供給を促進すべく制度を追加・変更している。図表2は介護施設を要介護度と費用を軸にマッピングしたものである。

<図表2>高齢者向け介護施設

(出所)各種資料を参考に筆者作成

①公営中心の施設:養護老人ホーム、特養等

補助金等が入るため運営に公的色彩が強い養護老人ホーム、特別養護老人ホーム(特養)、軽費老人ホームは費用が安い。しかし、養護老人ホームは原則65歳以上の生活困窮者が対象であり、要介護度が高まると利用できなくなる。特養は要介護度が高い高齢者のためのもので低コストであることが魅力的だが、おかげで希望者が多く、待機者が多い。軽費老人ホームは家族の援助が受けられない60歳以上の人向けで、費用は条件により幅があり、ある程度要介護度が進んでも住み続けられるものが増えつつある。

グループホームの運営は公営・民営の両方があり、認知症の高齢者が少人数で自宅に近い状況で生活できることが特徴である。ただし、要介護度が非常に高くなると共同生活が難しくなり、利用継続が出来なくなる場合もある。

②有料老人ホーム

それら公的色彩が強い施設だけでは高齢者増加に対し量的に不足であり、また比較的余裕がある高齢者向けの質が高い施設が少ないためビジネス的に有望であるとの認識が拡がり、民間中心の老人ホームが徐々に作られるようになった。

有料老人ホームは、要介護度が低い順に健康型、住居型、介護型に分かれる。健康型では食事サービスはあるが介護サービスはないため、介護が必要になった場合は退去するかないしは介護サービスがある施設に移ることになる。住居型では食事サービスはもとより必要になれば介護サービスも受けられるがもともと介護サービスがパッケージになっているわけではなく、外部のサービスを受けることになる。介護型では介護サービスもパッケージになっており、要介護度が上がっても住み続けることができる。当初有料老人ホームは入居一時金等の費用が高く、資産家専用と考えられたこともあったが、最近では多様なものができつつある。都道府県別の施設数上位は、東京都、福岡県、神奈川県、大阪府、北海道である。

③サービス付き高齢者向け住宅

そしてより幅が広い高齢者向け住宅として2011年10月にサービス付き高齢者向け住宅(サ高住)が制度化された※3。 高齢夫婦ないし単身者が安心して暮らせる広めの賃貸住宅(原則25㎡ 以上)として、診療所や訪問介護・通所介護(デイサービス)事業所などが併設されたバリアフリーの集合住宅が典型的なものである。最低必要なサービスは安否確認と生活相談であり、介護保険サービスを付帯するかどうかは事業者の判断となる。有料老人ホームより低料金のケースが多く、在宅での看取り促進を考えると医療費の削減にも貢献することが期待できる。

なお、サ高住は中・高所得者向けであり低所得者にとっては家賃が高いと考えられていたが、その登録数を見ると大阪府と北海道が多く、最近それらの地域では生活保護受給者もサ高住を利用している実態があきらかになっている。併設する介護施設のサービスを住民が利用すれば貸主は介護ビジネスで低家賃を補い、かつ助成金等のメリットもあるので、トータルで考えれば採算がとれるのであろう※4。 逆に人口が最も多い東京都は人口当たりの戸数は少ない。それは都内の不動産価格が高く、必要な広さを確保した住宅であれば高齢者にとって負担が重い家賃水準となることが大きいためと推測される。

高齢者の今後の増加を考えるとこれからも市場は伸びるはずだが、伸び率は低下している。また施設間で入居状況に差が出始めており、多くの有料老人ホームが比較的高い入居率であるのに比べ、サ高住の間では格差が大きいと言われている。ただし、サ高住の入居率統計がないため確認できない。

課題としては以下のものがある。

- 併設する介護事業所による囲い込みと、それに伴う過剰な介護保険サービス。

- 建築費が高騰しているため、施設の場所を利便性が低く住戸を狭いものとする傾向。

- 要介護度が高まった場合、施設が対応できず、結局他の施設に移らざるを得ないケースが多発。

- 地域によっては建設が集中したため入居者獲得に苦戦する施設が増加。

一方で、異業種からの参入も続いており、トヨタホーム、パナソニック等の例がある。

- ※3 国土交通省・厚生労働省所管による「高齢者の居住の安定確保に関する法律」(高齢者住まい法)が根拠法であり、縦割りが強い役所が連携した貴重な例である。

- ※4 しかし最近では居住者の囲い込み・過剰サービスが問題になりつつある。一方で施設に介護サービスが併設されていることは利用者にとって安心かつ利便性が高いため、問題の適切な解決は簡単ではない。

④高齢者向け分譲住宅

富裕な高齢者向け分譲住宅も一定の規模があり、権利関係は老人ホームが主に利用権、サ高住が賃貸借であるのに対し所有権である。比較的要介護度が低い高齢者向けのものが多い。

有料老人ホーム、サ高住は民間企業がビジネスとして高齢者向け施設・住宅を供給するものだが、一般の家族が少子高齢化に備えた住居の考え方として、「近居」と言われるものがある。これは地域再生に関連する動きでもあり、今後さらに注目されよう。

近居とは親の近くに子供が住居を構えることで、同居ではないが近くに親子が住むことにより、適度な距離感、日々の交流、相互扶助の効果が期待できるものである。例えば、出産後の子育て時に祖父母が孫を一時的に預かったり保育園の送り迎えに協力することにより共働きを可能にしたり※5、両親が年老いた時には子供が近くにいればしばしば訪問がしやすくなり、いざという時も便利である。かつてほど地方から都会に出ていくことが減り、元々都会周辺で育った住民がそのままその近くで住居を構えることが増えているため自然と近居を行ないやすくなっている面もある。なお、都市生活研究所(2013)によると近居(1時間以内の場所に住む)では8割以上が月1日以上相手世帯と会っており、また満足度については娘世帯との近居の方が息子世帯との近居より満足度が高い※6。

- ※5 大月敏雄+住総研(2014)の「第5章 近居と住宅政策の課題」によると、妻が正規就業の場合、妻の親の家との距離を重視して居住立地を選ぶ世帯が多い。妻の親との距離が「同居・同敷地」「30分未満」の世帯は、正規グループが42%、非正規が34%、家事専業が30%と差が見られた。

- ※6 「満足」「やや満足」が娘世帯で約83%、息子世帯で約56%である。

(3)サービス分野

①外出支援・介護旅行

高齢者の体力等が低下した場合、次第に外出が難しくなる。しかし、外出ニーズは当然に残り、その支援は重要である。また、外出そのものが体力・認知能力低下の予防となる点にも留意しなければならない。ニーズとしては以下の3通りに分類できる。

| ニーズ | 内容 |

|---|---|

| 1)日常生活の中で必要なもの | 通院・リハビリ、入退院、生活必需品の買い物、等 |

| 2)生活の質を上げるためのもの | 冠婚葬祭、家族との会合、友人との会合、墓参、等 |

| 3)娯楽のためのもの | 旅行(国内・海外)、映画鑑賞、観劇、同窓会、その他趣味、等 |

そのために外出支援サービスが提供されている。その中心はタクシー会社が提供している介護タクシーである。国土交通省はユニバーサルデザインタクシー車両を開発し、足腰が弱った人の乗り降りが容易なことはもとより、車いすに乗ったままでも乗降できるタクシーも増えつつある。介護保険(訪問介護)を利用する場合と、そうでない場合がある。介護タクシーの呼び方は多様で、大手タクシー会社の日本交通(株)では「ケアタクシー」「サポートタクシー」と呼んでいる。同社では運転手は介護資格保有者であり、ユニバーサルデザインの車両も用意している。また介護事業者や地方公共団体をバックとした支援団体が外出支援サービスを行なう場合もあり、その場合は自宅と施設間、ないしは高齢者の比較的近所での利用が対象である。

シニア層をメインターゲットにした旅行会社のクラブツーリズム(株)では、「バリアフリーツアー」を開発し、トラベルサポーター(同社ではそう呼んでいる)同行の国内旅行および海外旅行を提供している。なお、同社はダイレクトマーケティングを主力とし、会員情報誌「旅の友」を「エコースタッフ」と呼ぶ独自の配達員(スタッフも同社の会員)が配布することを特色としている。

シニア層のお金の使い道としては、旅行・趣味(含む、外食)や健康増進が常に上位に出てくる。2011年の総務省「社会生活基本調査」の行動者率(該当する種類の活動を行なった人の割合)では45歳以上の人生後半において国内の観光旅行は男性が70歳代前半、女性は60歳代後半がピーク、海外への観光旅行は男性・女性ともに60歳代前半がピークである。旅行等で外出するニーズは高齢者にも強く、外出支援サービスや介護旅行のニーズは今後さらに強まることが予想できる。

②フィットネスクラブ

高齢者向けフィットネスクラブの成功事例は「カーブス」(Curves、(株)コシダカホールディングス傘下)である。カーブスの特徴は「女性専用」にある。顧客の中心は中高年女性で、同社ホームページによると50歳代30%、60歳代30%、70歳以上10%である。プールはもちろんシャワー施設もない小型店を住宅地近くに構え、低料金で継続的に通いやすくしている。また30分で完結するプログラム(有酸素運動と筋トレ)およびスタッフも女性のみで気楽に参加できるのが特徴である。実際に多くの会員は週に2-3回通い、会員同士のゆるやかなコミュニティも形成されている。女性は美容と健康に対する意識も高く、しかも高齢になると骨粗鬆症になりやすいことから介護予防の観点からも継続的な運動の必要性は高い。

その他のフィットネスクラブの高齢者マーケット対策例は、例えば最大手の(株)コナミスポーツクラブがシニア向けスポーツプログラムに注力、また高齢者施設に介護予防のプログラムを提供している。また大手のルネサンスは運動特化型デイサービス施設「元気ジム」を積極的に展開し、介護予防専門指導員によるグループエクスサイズ、看護師・介護福祉士による健康相談や介護相談を提供している。ルネサンスは元々フィットネス事業以外に介護事業も行なっており、フィットネスの会員自体も高齢化が進行している。

多くのフィットネスクラブの会員は高齢者が占めるシェアが増加している※7。これは高齢者が健康維持・介護予防が重要なステージにあることを自覚し、時間の余裕もあることがその理由であり、これからもその傾向は継続しよう。また医療法人と提携し医師による健康チェックを受けることができるといった付加的なサービスによる差別化も進むことが予想される。

- ※7 経済産業省「平成24年産業活動分析」年間回顧のトピックス「シニア層の健康志向に支えられるフィットネスクラブ」参照。同調査によれば、「「スポーツクラブ使用料」に対する支出金額全体に占めるシェアを算出してみると、世帯主が60歳代の世帯の支出金額シェアが36.5%と最も大きくなっている。」とのことであり、高齢者のシェアが突出している。

③高齢者向け人材派遣サービス

高齢者は体力的な限界等はあるが、多様な働き方を選択できることもあり、適切な仕事を紹介すれば働くことは十分できる。よって、既存の人材派遣会社でもシニア向けサービスとしてビジネスを展開している。例えば大手の(株)パソナでは、「マスターズ人材サービス」として多様な仕事の人材派遣を中高年・シニア向けに行なっている。

また、そのネーミングの話題性もあって(株)高齢社がマスコミで取り上げられることが多かった。同社は高齢者専門の人材派遣会社であり、主に定年退職になった高齢者に東京ガスグループ等の仕事を紹介している。年金が減額されない程度の仕事を基本としており、体力の問題を考慮して2人一組にする等、60歳以上に特化したビジネス展開をしている。

④家事代行サービス

介護保険が適用できない範囲の家事関係では家事代行サービスを利用することができる。例えば、老夫婦で家事を行なっていた女性が重度の要介護になり、男性も家事をやるのが難しい場合、介護保険では女性分しかサービスが受けられない。そういう場合は家事代行サービスを利用し、日頃できないような清掃や食事の用意を頼むことが可能である。

掃除代行で知られる(株)ダスキンは「ホームインステッド」という名前でシニア向け家事代行その他のサービスを提供している。スタッフは認知症ケアのトレーニングも受けて対応力を高めており、認知症の人の割合が実際に高まっている。

その他に介護事業者が保険適用の範囲に加えて適用外のサービスを行なうことも多い。大手では、(株)ニチイ学館は医療関連・介護・保育事業も行なっており、その系列であるのニチイライフがそのノウハウを生かして家事代行サービスを提供している。

⑤遺品整理サービス

単身高齢者が増加しており、その死亡時には遺品の整理が必要になる。従来は遺族を中心にその整理を行なっていたが、最近では業者を利用することが増えており、多くの業者がサービス提供している。ただし、業者の中には必ずしも正当とは言えない対価を求める等悪質なケースもあると言われ、選択は重要である。例えば、当初は無料または低価格と言いながらの追加請求、請求費用の中身が不透明な過大請求、遺品(宝飾品や時計等の高額品)の極度に低い買い取り価格、一部貴重品の紛失、業者による不要物の不法投棄、遺品供養の依頼にかかわらず通常同様の廃棄、等があると言われている。一般社団法人遺品整理士認定協会が業界の健全化を進めている。

業者の中身は多様で、葬儀業者・建設会社・引っ越し業者等いろいろな中小企業が兼業で開業するケースも多い。大手では、ヤマト運輸系のヤマトホームコンビニエンス(株)が「メモリアル整理パック」を提供している。遺品の片づけ・整理だけではなく、葬儀後の手続きサポート、リサイクル品の買い取り・引き取りも行なっている。オプショナル・サービスとして形見品の配送、遺品の供養、部屋の掃除、行政手続き代行、美術品・骨董品保管がある。(同社ホームページより。)

(4)金融分野

金融機関の場合、高齢者マーケット対策として、特に元気なシニア向けのサービスといったものはない。銀行・証券にとって個人顧客、特に店頭での顧客は多くが高齢者であり、顧客保護の観点から高齢者の認知能力低下を意識した対策が最も重要であった。金融機関は高齢者向け対応についてガイドラインを策定し、現場はそのガイドラインを守りつつ顧客サービスの質を低下させないようそれぞれ努力してきた。

マクロ的にみると、高齢化の進行途上では、青年期・中年期・老年期のライフサイクルを考慮し、老後に備えた貯蓄、年金といったサービスはその重要性を増す。公的年金に依存することができず、老後に豊かな生活を送ることを望む場合、自助努力は欠かすことができない。そして現在において既に日本では金融資産の多くを60歳以上が保有しており、個人顧客の中心は高齢層である。

その後、高齢化に伴い貯蓄を取り崩す層が増えれば、高齢層の資産を扱う金融機関にとってはマイナス面が大きい。また特に地方金融機関(特に地方銀行)にとって喫緊の経営問題となりつつあるのが人口の都市部シフトである。今後地方在住の高齢者が死亡し、その相続人の多くが都市部に在住していると預貯金が都市部、特に大手都市銀行にシフトする。よって地方銀行は規模の縮小に対処せざるを得なく、それもあってその経営統合がここにきて活発になっている。

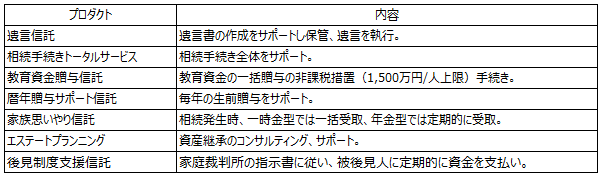

一方で拡大傾向にある分野もある。現在注目を浴びているのがシニアの終末準備関連サービスに該当する相続関連サービスである。相続関連サービスを幅広く提供しているのが信託銀行である。一例として三井住友信託銀行(株)の商品ラインナップで見ると次のとおりである。

(出所)三井住友信託銀行のホームページより筆者作成

その他に、住宅を担保とした老後資金ローンとしてリバースモーゲージがある。返済は死亡時に自宅を売却することになる。

金融機関にとって資金が大きく動くのは、主に住宅購入資金(含む、ローン)、退職金、相続であり、高齢者が増加する中では今後生前贈与も含めた相続資金に関するサービスが更に重要となることは間違いない。よって、今後も多様な商品・サービス提供の展開が予想される。

参考文献

- 大月敏雄+住総研(2014)『近居 少子高齢社会の住まい・地域再生にどう活かすか』学芸出版社

- 電通シニアプロジェクト・斉藤徹編著(2014)『超高齢社会マーケティング』ダイヤモンド社

- 都市生活研究所(2013)「「近居」という住まい方」『都市生活レポート』2013年12月発行

- 根本重之(2013)『「ディープな高齢社会」ニッポンで稼ぐ』日本経済新聞出版社

- 村田裕之(2012)『シニアシフトの衝撃』ダイヤモンド社

- 同(2014)『成功するシニアビジネスの教科書』日本経済新聞出版社

- 吉本佳生(2014)『L70を狙え!70歳以上の女性が消費の主役になる』日本経済新聞出版社

以上の他に『厚生労働白書』、『高齢社会白書』、『少子化社会対策白書』